Processo de Restituição, Ressarcimento e Complementação do ICMS no SPED Fiscal¶

Conhecer o Processo¶

O Supremo Tribunal Federal, através do julgamento do Recurso Extraordinário nº 593.849/MG, em outubro de 2016, reconheceu que o contribuinte substituído na cadeia de substituição tributária tem o direito de restituir o valor do ICMS-ST recolhido a maior, na hipótese que o mesmo comprove que a base de cálculo presumida tenha sido superior ao preço final de venda praticado ao consumidor.

A norma em questão teve sua legitimidade confrontada com o § 7º do artigo 150 da Constituição Federal, onde é assegurado ao contribuinte a restituição, caso não se realize o fato gerador presumido.

O STF, então, adotou o entendimento que, além de assegurar o direito ao ressarcimento, deve também ser considerado o ressarcimento do imposto (complementação), caso o fato gerador não se realize em parte, ou seja, quando o preço de venda do produto ao consumidor final for inferior à base de cálculo presumida com base nos critérios estabelecidos pela legislação estadual.

Após o julgamento da referida decisão do STF, vários Estados, mediante a publicação de leis e decretos, passaram a incorporar em suas respectivas legislações estaduais tal mudança, prevendo não apenas a hipótese de ressarcimento do tributo, mas também estabelecendo a necessidade da complementação do ICMS-ST em caso contrário.

A partir de janeiro de 2020, foram incluídos no layout do SPED Fiscal os registros C180, C181, C185, C186, C330, C380, C430, C480, 1250, 1251 e H030 para escrituração destes valores.

Roteiro de Implantação¶

Toda a apuração dos valores de restituição e complemento é baseada em motivos, que são disponibilizados pelas UFs através da Tabela 5.7, como pode ser observado abaixo, para a UF do RS

Dentro do FoccoERP, disponibilizamos no programa FFIS0157 uma aba para informação destes códigos de ajuste, separados por UF.

Estes códigos poderão ser vinculados às notas fiscais de saída através das seguintes maneiras:

- Diretamente no item da nota fiscal, através do programa FFAT0106

- Através do tipo de nota fiscal, através do programa FPDV0103

- Através das regras de ICMS NT, pelo programa FFIS0162

No preenchimento dos registros C185 (campo 06), o conteúdo do mesmo respeitará a seguinte hierarquia:

-

Preenchido com o código informado diretamente no item, pelo FFAT0106, caso exista;

-

Preenchido com o código informado para o tipo de nota do item, pelo FPDV0103, caso exista;

-

Preenchido com o código informado em regra válida para aquele item, através do programa FFIS0162, caso exista;

-

Preenchido com RS214 caso trate-se de nota de exportação;

-

Preenchido com RS213 caso trate-se de uma nota de venda para outra UF;

-

Preenchido com RS000 caso trate-se de uma nota de venda para dentro do estado, para não consumidor final;

-

Preenchido com RS300 caso o valor do ICMS efetivo (calculado na venda) seja superior ao valor do ICMS que foi retido na compra;

-

Preenchido com RS100 caso o valor do ICMS efetivo (calculado na venda) seja inferior ao valor do ICMS que foi retido na compra.

No preenchimento dos registros C186 (campo 06), o conteúdo do mesmo será informado com o valor fixo RS400, exceto caso exista algum cadastro com o código RS413, informado via FFAT0106, FPDV0103 ou FFIS0162.

Geração do SPED¶

Geração do SPED

No SPED Fiscal, os registros gerados para esta apuração são o C180, C181, C185, C186, 1250, 1255 e H030. Eles são gerados a partir do layout 15, exclusivamente para a UF do RS.

O start deste processo é dado quando o usuário informa, na tela de geração do SPED Fiscal (FFIS0340), a geração do inventário com motivo 06 (Controle das mercadorias sujeitas ao regime de ST)

A geração do inventário do mês imediatamente anterior ao mês referência do arquivo é parte obrigatória do processo de restituição e ressarcimento. Este inventário será gerado única e exclusivamente para os itens que constarem em registros C180, C181, C185 e C186.

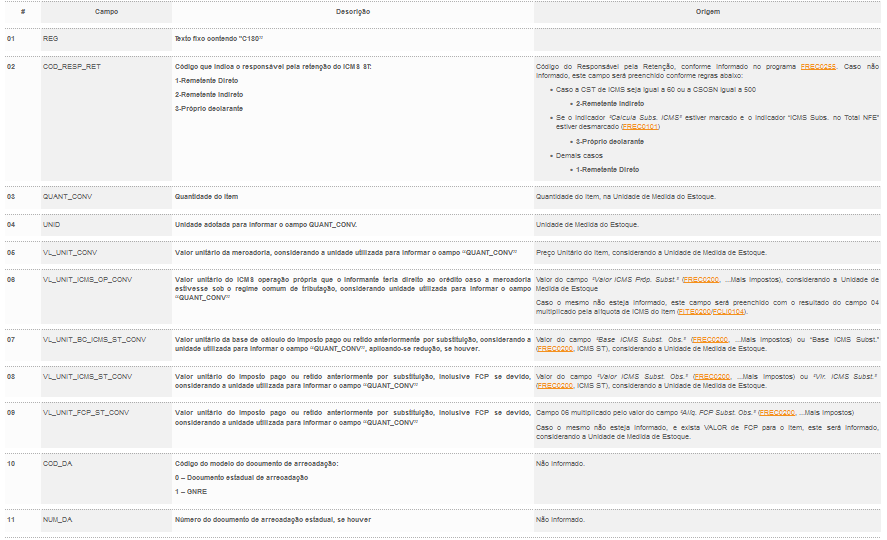

REGISTRO C180: INFORMAÇÕES COMPLEMENTARES DAS OPERAÇÕES DE ENTRADA DE MERCADORIAS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA (CÓDIGO 01, 1B, 04 e 55)

Gerado apenas para as notas de entrada, é um registro filho do C170, e será gerado sempre que:

-

A nota não estiver cancelada e o indicador “SPED Fiscal” do tipo de nota estiver marcado;

-

A nota não for de devolução (neste caso, será gerado o C181);

-

O indicador “Comp./Ress./Ret. ST” da pasta Contábil do Cadastro do Item estiver marcado OU o indicador de mesmo nome, do Tipo de Nota de Entrada, estiver marcado;

-

O item possuir base de ICMS ST informado no campo Obs (FREC0200, ...Mais Impostos) e o campo “Créd. ICMS Subst. Obs“ estiver desmarcado; ou o item possuir base de ICMS ST própria;

Exemplo

NF para compra (CST 010):

Item TS100 (8511.90.00)

Valor de compra (preço unitário): R$ 250,00

Valor do ICMS (18%): R$ 250 * 18% = R$ 45,00

Base de Cálculo de ICMS ST (MVA 71,78%): 250 + 37,50 (IPI) * 1,7178 = 493,868

Valor do ICMS ST (18%): 493,87 * 18% = 78,34 => diminuindo o ICMS (45), ficamos com R$ 43,896

NF de exemplo para compra (CST 060):

Item TS100 (8511.90.00)

Valor de compra (preço unitário): R$ 350,00

Valor do ICMS (informado no campo Obs (FREC0200, ...Mais Impostos)) = R$ 45,00

Base de Cálculo de ICMS ST (Obs (FREC0200, ...Mais Impostos)) = 493,868

Valor do ICMS ST (Obs (FREC0200, ...Mais Impostos)) = R$ 43,896

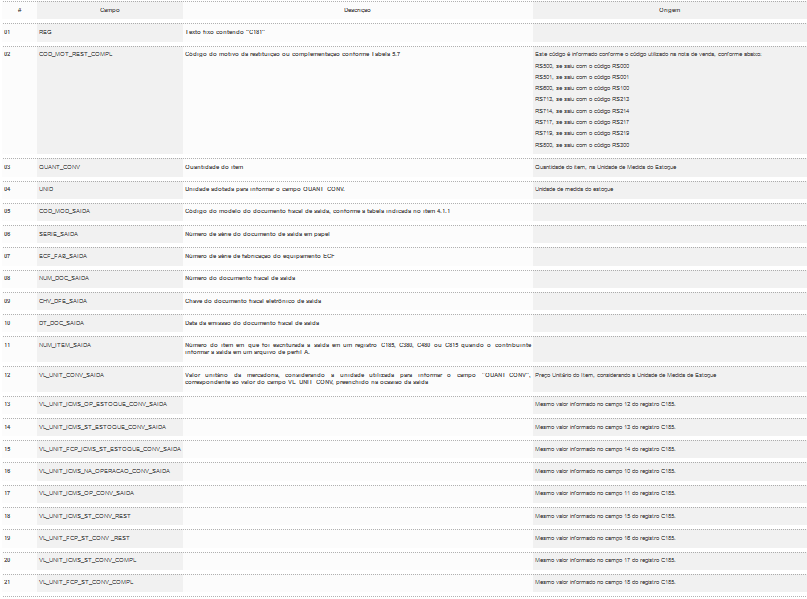

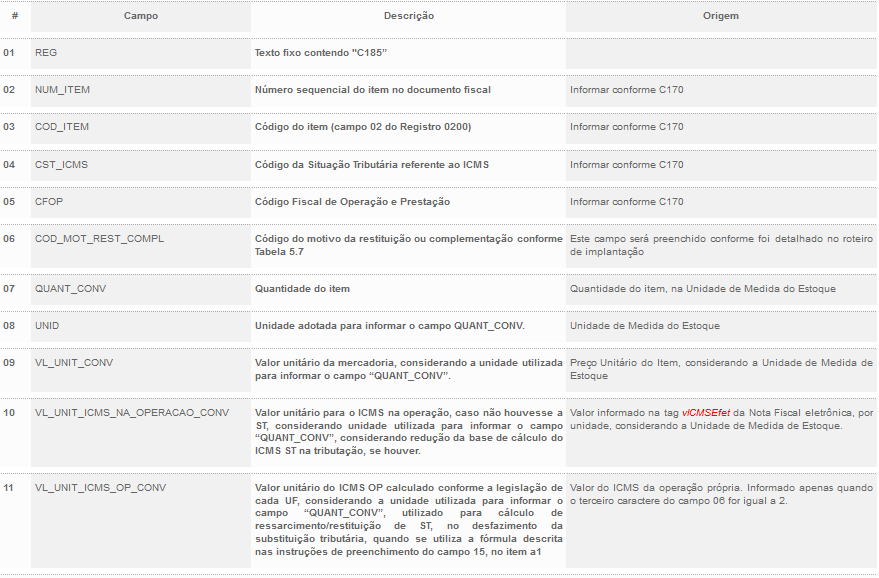

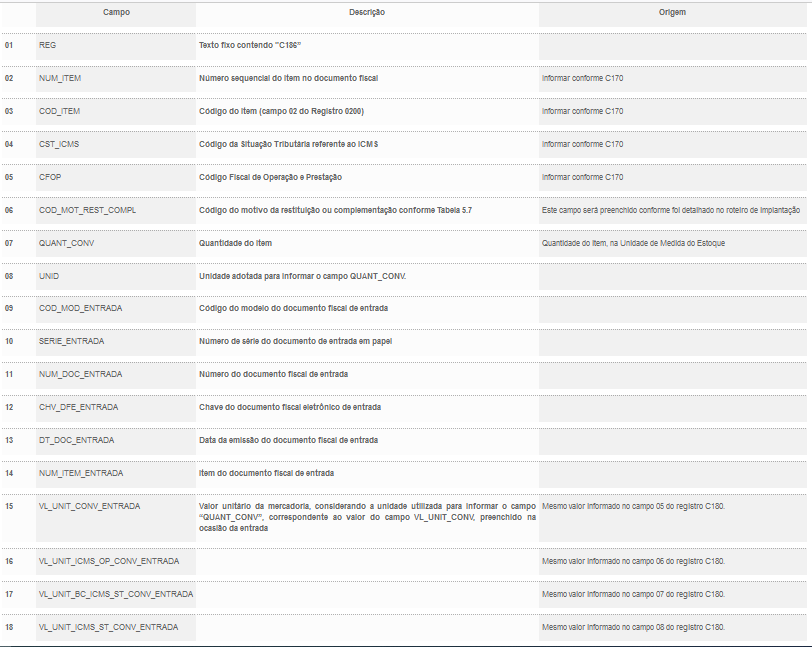

REGISTRO C185: INFORMAÇÕES COMPLEMENTARES DAS OPERAÇÕES DE SAÍDA DE MERCADORIAS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA (CÓDIGO 01, 1B, 04, 55 e 65)

Gerado apenas para as notas de saída, é um registro filho do C100, e será gerado sempre que:

-

A nota não estiver cancelada e o indicador “SPED Fiscal” do tipo de nota estiver marcado;

-

A nota não for nota de devolução (neste caso, será gerado o C186);

-

O indicador “Comp./Ress./Ret. ST” da pasta Contábil do Cadastro do Item estiver marcado OU o indicador de mesmo nome, do Tipo de Nota de Saída, estiver marcado;

-

O item possuir CST de ICMS igual a 60 ou CSOSN de ICMS igual a 500 OU a última compra deste item possuir base de ICMS ST informado no campo Obs (FREC0200, ...Mais Impostos) e o campo “Créd. ICMS Subst. Obs. “ OU base de ICMS ST própria, e a referida nota de saída possua o indicador “Receita” do Tipo de Nota marcado;

-

Possuir o motivo informado (através do FFAT0106, ou pelo FPDV0103, ou ainda pelo FFIS0162).

Nos registros C185, C380 e C480, os campos VL_UNIT_ICMS_OP_ESTOQUE_CONV e VL_UNIT_ICMS_ST_ESTOQUE_CONV, devem ser informados com os valores atualizados diariamente até o dia da operação, considerando todas entradas, devoluções de saídas, retornos de mercadorias não entregues e devoluções de entradas de mercadorias ocorridas ao longo do dia.

Exemplo

NF de exemplo para venda (CST 060):

Item TS100 (8511.90.00)

Valor de venda (preço unitário): R$ 400,00

Valor do ICMS (0%): R$ 0,00

Valor do ICMS Próprio (vICMSEfet): 400 * ALÍQUOTA DE ICMS DO ITEM (18) = R$ 72,00

Valor do ICMS Substituto (vICMSSubstituto): Valor do ICMS operação própria na compra = R$ 45,00

Valor do ICMS ST (vICMSSTRet): Valor do ICMS ST na compra = R$ 43,896

NF de exemplo para venda (CST 060):

Item TS100 (8511.90.00)

Valor de venda (preço unitário): R$ 600,00

Valor do ICMS (0%): R$ 0,00

Valor do ICMS Próprio (vICMSEfet): 600 * ALÍQUOTA DE ICMS DO ITEM (18) = R$ 108,00

Valor do ICMS Substituto (vICMSSubstituto): Valor do ICMS operação própria na compra = R$ 45,00

Valor do ICMS ST (vICMSSTRet): Valor do ICMS ST na compra = R$ 43,896

REGISTRO C186: INFORMAÇÕES COMPLEMENTARES DAS OPERAÇÕES DE DEVOLUÇÃO DE ENTRADAS DE MERCADORIAS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA (CÓDIGO 01, 1B, 04, 55 e 65).

Gerado apenas para as notas de saída de devolução, é um registro filho do C100, e as regras de geração são as mesmas que o registro C185.

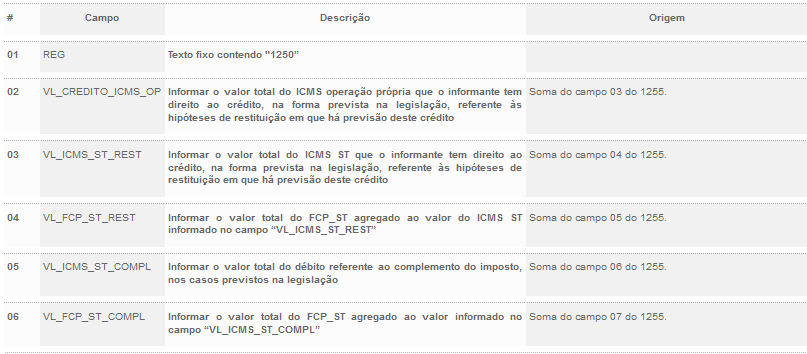

REGISTRO 1250: INFORMAÇÕES CONSOLIDADAS DE SALDOS DE RESTITUIÇÃO, RESSARCIMENTO E COMPLEMENTAÇÃO DO ICMS

Gerado conforme informações dos registros C181 e C185.

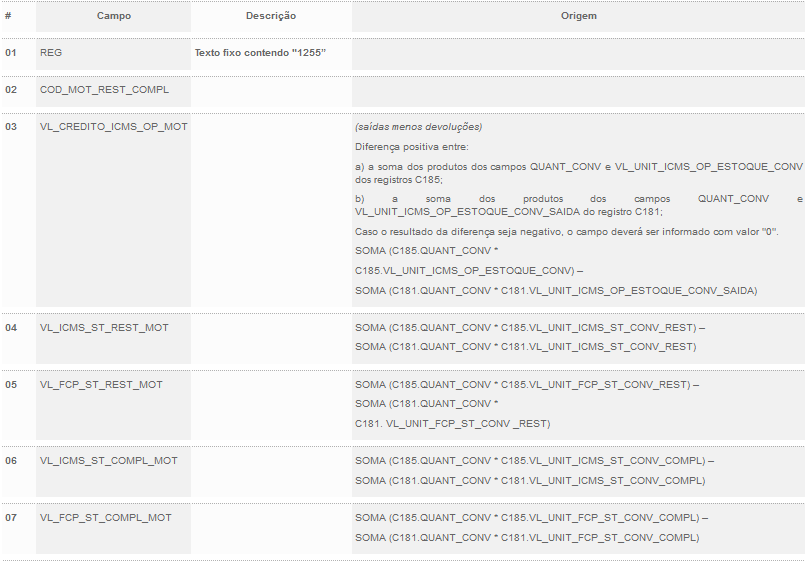

REGISTRO 1255: INFORMAÇÕES CONSOLIDADAS DE SALDOS DE RESTITUIÇÃO, RESSARCIMENTO E COMPLEMENTAÇÃO DO ICMS POR MOTIVO

Este registro é o instrumento da apuração efetiva das valores de Restituição e Complemento, que foi estipulado conforme abaixo (trecho extraído da Instrução Normativa RE nº 87 DE 04/11/2020)

19.4-A.1 - Ao final de cada período de apuração o contribuinte deverá informar os registros 1250 e 1255 com as informações resultantes do preenchimento do subitem 19.3-A, e apurar, por

meio de subtração, a diferença entre:

a) a soma dos valores informados no campo VL_ICMS_ST_COMPL_MOT dos registros 1255, que citarem, no campo COD_MOT_REST_COMPL, código da tabela 5.7 que tenha, para a classificação para ressarcimento/restituição/complemento o caractere "3" ou o caractere "6";

b) a soma dos valores informados no campo VL_ICMS_ST_REST_MOT dos registros 1255, que citarem, no campo COD_MOT_REST_COMPL, código da tabela 5.7 que tenha, para a classificação para ressarcimento/restituição/complemento o caractere "1" ou o caractere "8".

19.4-A.2 - Apurados os valores previstos no subitem 19.4-A.1:

a) a diferença positiva constituirá valor líquido a complementar, que deverá ser informado na EFD por meio de ajuste em registro E220, que deverá citar o código RS101255 no campo COD_AJ_APUR;

b) a diferença negativa constituirá o valor líquido a restituir, que deverá ser informado na EFD por meio de ajuste, distribuído por escolha do contribuinte, para compensar saldo devedor do imposto:

1 - de responsabilidade por substituição tributária, por meio de informação no registro E220, que deverá citar o código RS121255 no campo COD_AJ_APUR;

2 - próprio, por meio de informação no registro E111, que deverá citar o código RS021255 no campo COD_AJ_APUR.

O cálculo deste valor e a geração destes lançamentos ainda não foram automatizados, e devem ser realizados de forma manual pelo usuário.

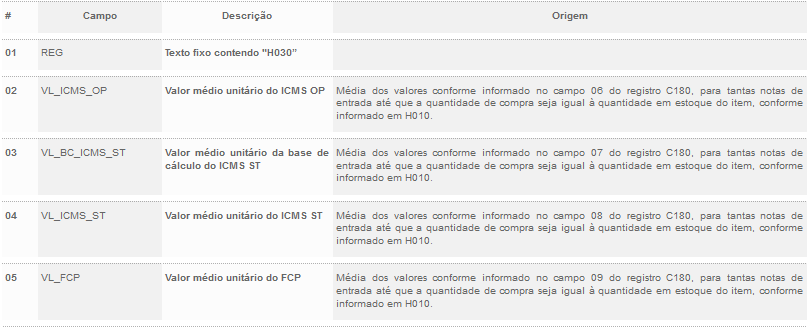

REGISTRO H030: INFORMAÇÕES COMPLEMENTARES DO INVENTÁRIO DAS MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA.

Item gerado com os valores médios praticados para o item, com base na quantidade existente em estoque, avaliando os valores de compra, até que à quantidade de compra seja igual ou superior ao valor em estoque.

Observação

Notas do período do H005 (mês anterior).