Cartas de Crédito¶

Conceito¶

Para que seja possível compreender todo o processo de cartas de crédito, é de fundamental importância que os conceitos abaixo estejam claros e sejam utilizados como referência ao se deparar com alguma dúvida.

Observação: nem todos os conceitos abaixo são novos no FoccoERP (após a implementação deste processo), porém sua compreensão é tão importante quanto.

Sistema de Terceiro

Haverão algumas referências a este termo na documentação, se referindo a um sistema de terceiro, pois as grandes operações deste processo são acionadas fora do FoccoERP. Atualmente, apenas o FoccoLOJAS e FoccoPORTAL estão integrados com este processo, porém é possível que outros sistemas venham a utilizá-lo no futuro.

Linha de Produto

Representam um grupo de produtos da empresa, referenciados através de uma tabela de venda, ou seja, é a tabela de venda do item do pedido de venda que determina qual linha de produto aquele item está relacionado.

Carta de Crédito

As cartas de crédito representam um novo conceito no FoccoERP, visando a contratação do crédito para posterior utilização em pedidos de venda. É importante ressaltar que as cartas de crédito são vinculadas diretamente a um cliente e a uma linha de produto, ou seja, apenas pedidos de venda com estas restrições poderão consumir o saldo da carta.

Reajustes de Linha de Produto

As linhas de produto do FoccoERP podem sofrer reajustes, a serem determinados pela empresa. Estes reajustes são cadastrados através do programa Cadastro de Reajustes de Linhas de Produto (FPDV0164), e representam um percentual em uma determinada data em que o fato ocorreu. Portanto, considerando que as cartas de crédito estão diretamente vinculadas à uma linha de produto, todos os reajustes que incidirem sobre a linha de produto, também incidirão sobre a carta de crédito, gerando benefícios ao contratante através de descontos nos pedidos de venda.

Exemplo

1) Carta de crédito contratada de R$1.000,00 para a linha de produto XYZ, com todas as parcelas pagas até o dia 01/01/20XX.

2) Reajuste de 10% criado em 01/02/20XX para a linha de produto XYZ.

3) A carta de crédito constará com um saldo total disponível de R$1.100,00.

Importante

Cada parcela paga da carta de crédito passa a receber os reajustes, mesmo que a carta de crédito não esteja completamente paga.

Documentos Envolvidos (Financeiro)

Durante o processo de cartas de crédito, devem ser utilizados 3 (três) tipos de documentos diferentes, visando a utilização do processo em sua totalidade, sendo eles:

-

Boleto da carta de crédito¹: será o tipo de documento que representará as parcelas da carta de crédito e o valor que o cliente irá pagar para obter o crédito. Utilizaremos a nomenclatura CPR¹ para facilitar o entendimento do restante do processo.

-

Adiantamento ou crédito liberado da carta de crédito²: será o tipo de documento gerado assim que os boletos da carta de crédito forem pagos, representando o crédito liberado que será utilizado nos pedidos de venda. Utilizaremos a nomenclatura ADC² para facilitar o entendimento do restante do processo.

-

Crédito remanescente da carta de crédito³: tanto para o processo de cancelamento, quanto encerramento da carta de crédito, as parcelas pagas e não consumidas até o ato de cancelamento ou encerramento serão baixadas e poderão gerar um outro tipo de documento, que será o crédito remanescente das cartas de crédito. Utilizaremos a nomenclatura CBC³ para facilitar o entendimento do restante do processo.

Carta de Crédito Adicional

Durante a emissão de um pedido de venda através do sistema de terceiro, pode ser realizada uma simulação de como as cartas de crédito selecionadas serão aplicadas no respectivo pedido de venda. Caso as cartas de crédito disponíveis não atendam 100% do pedido de venda, deve ser solicitada a criação de uma carta de crédito adicional para atender o restante do valor do pedido de venda.

A carta de crédito adicional segue o mesmo processo de manutenção de uma carta de crédito contratada previamente ao pedido de venda, com a diferença que a mesma é gerada na data do pedido de venda e seu saldo consta em aberto até que o cliente efetive o pagamento da mesma.

Conhecer o Processo¶

O que é?¶

O processo de Cartas de Crédito se refere à utilização de um crédito pago antecipadamente para o pagamento de pedidos de venda, garantindo benefícios tanto para o cliente que está contratando e utilizando as cartas de crédito, quanto para a empresa que as está recebendo e gerenciando, conforme estará detalhado nas seções posteriores.

Visando o acompanhamento das cartas de crédito no FoccoERP, e consequentemente deste processo como um todo, o Painel de Cartas de Crédito (FCRT0200) pode ser utilizado para acompanhamento.

IMPORTANTE Atualmente, as cartas de crédito podem ser criadas apenas através de um sistema de terceiro, ou seja, apesar de serem gerenciadas pelo FoccoERP, apenas terceiros podem solicitar a contratação de novas cartas de crédito. Da mesma forma, a sua utilização ocorre apenas através da importação de pedidos de venda através do FoccoIntegrador.

Para que serve?¶

A utilização deste processo garante alguns benefícios para o cliente que está contratando e utilizando, sendo eles:

-

Garantir as políticas de descontos da data de contratação do crédito.

-

Recebimento de todos os reajustes aplicados desde os pagamentos da carta de crédito até a sua efetiva utilização em um pedido de venda.

Por outro lado, a empresa/indústria também acaba se beneficiando de diversos fatores, sendo eles:

-

Incentivo do investimento do cliente na empresa, uma vez que o investimento ocorre com antecedência aos pedidos de venda.

-

Antecipação de receita.

-

Transparência com clientes.

-

Facilitar o controle das operações financeiras do FoccoERP, uma vez que o pedido de venda já entra comprometido com um valor que já está na empresa.

Como funciona?¶

O ciclo de vida e utilização de uma carta de crédito ocorre através das seguintes etapas, a serem detalhadas nas próximas seções:

-

Contratação

-

Pagamento

-

Utilização em Pedidos de Venda

-

Faturamento

-

Cancelamento Manual

-

Cancelamento Automático (opcional)

-

Encerramento (opcional)

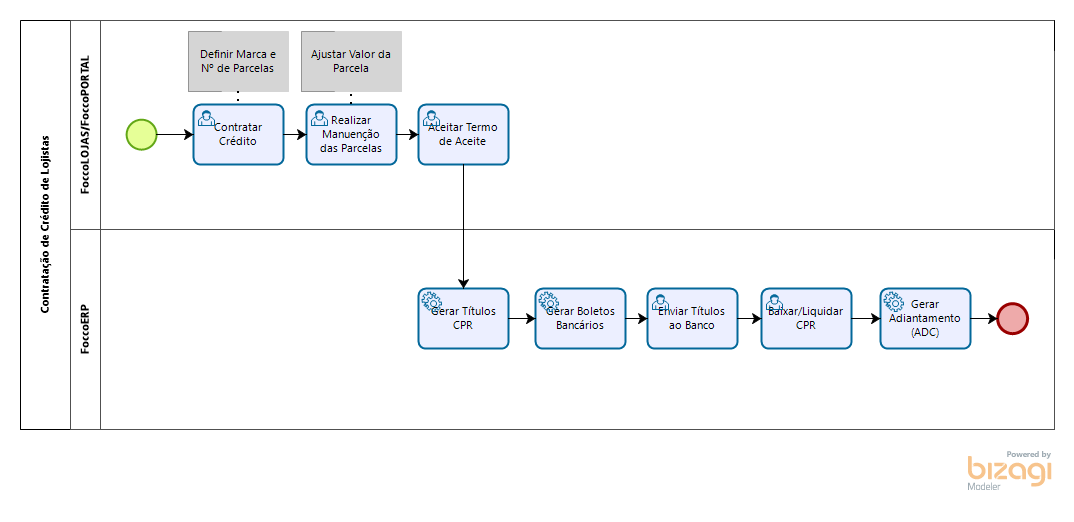

1) Contratação

Conforme citado na introdução desta documentação, a contratação de cartas de crédito não ocorre através do FoccoERP e sim através de um sistema terceiro. Portanto, através de outro sistema, são informados os dados básicos de uma carta de crédito, sendo eles:

-

Descrição

-

Cliente

-

Linha de Produto

-

Valor

-

Parcelas

-

Número

-

Valor

-

Vencimento

-

A partir do momento em que o FoccoERP recebe estas informações para contratar uma carta de crédito, será gerado um código sequencial (único para todas empresas), a mesma será registrada e será gerado um título (CPR¹) para cada parcela informada na carta de crédito. Os títulos gerados utilizarão os seguintes dados:

-

Tipo de Documento: de acordo com o parâmetro 1 – Tipo De Documento Para Emissão Do Boleto da categoria 2 – PARÂMETROS DE GERAÇÃO DOS BOLETOS DA CARTA DE CRÉDITO (FUTL0125 CAR_CRE).

-

Tipo de Movimento de Emissão: de acordo com o parâmetro 2 – Tipo De Movimento Para Emissão Do Boleto da categoria 2 – PARÂMETROS DE GERAÇÃO DOS BOLETOS DA CARTA DE CRÉDITO (FUTL0125 CAR_CRE).

-

Portador: de acordo com o parâmetro 3 – Portador Para Emissão Do Boleto da categoria 2 – PARÂMETROS DE GERAÇÃO DOS BOLETOS DA CARTA DE CRÉDITO (FUTL0125 CAR_CRE).

-

Numeração: se disponível, será utilizada a mesma numeração da carta de crédito. Caso contrário, será utilizada a próxima numeração de acordo com o tipo de documento.

-

Parcela: mesma numeração de parcela informada no sistema de origem.

-

Cliente: cliente informado no sistema de origem.

-

Estabelecimento de Fatura: estabelecimento padrão de faturamento do cliente (FCLI0200). Esta informação é repassada pelo sistema de origem.

-

Estabelecimento de Cobrança: estabelecimento padrão de cobrança do cliente (FCLI0200). Esta informação é repassada pelo sistema de origem.

-

Valor: valor da parcela, informada no sistema de origem.

-

Vencimento: vencimento da parcela, informado no sistema de origem.

-

Representante: representante de menor ranking do cliente (FCLI0200).

Observação

Será gerada uma observação que indicará que este título foi gerado através de uma determinada carta de crédito (código e descrição).

Para orientar o sistema de origem quanto aos dados de criação da carta de crédito, os parâmetros da categoria 1 - PARÂMETROS DE GERAÇÃO DA CARTA DE CRÉDITO (FUTL0125 CAR_CRE) são utilizados.

Juntamente com os títulos, os dados dos boletos serão gerados automaticamente, com o intuito de disponibilizar estas informações para o sistema de terceiro, visando a geração efetiva e visual dos boletos através do mesmo.

Observação

Também é possível reimprimir os boletos através do FoccoERP (FFAT0320).

Ao final desta etapa, a carta de crédito estará com a situação Em Aberto e estará aguardando o seu pagamento para que fique disponível para uso.

2) Pagamento

O pagamento das cartas de crédito ocorre através do pagamento dos títulos/parcelas/boletos vinculados à carta de crédito, seguindo os mesmos processos de pagamentos de títulos do FoccoERP.

Com relação à movimentação financeira, o movimento de pagamento das cartas de crédito (Pagamento do CPR¹) deve estar parametrizado (Roteiro de Implantação) para gerar um novo título referente ao crédito liberado (Emissão do ADC²). Portanto, sempre que for realizado um pagamento de uma parcela de uma carta de crédito (CPR¹), um novo título referente à liberação do crédito será gerado no FoccoERP (ADC²), porém, o uso da carta de crédito apenas estará disponível quando TODAS as parcelas forem pagas e a situação da carta não estiver mais em aberto.

A exclusão dos movimentos de pagamento também é possível neste processo, desde que ainda não existam pedidos de venda que consumiram a carta de crédito ou que estes pedidos de venda estejam cancelados.

Ao final desta etapa, a carta de crédito pode ainda estar em uma das seguintes situações:

-

Em Aberto: ainda existem parcelas pendentes de pagamento e a carta segue indisponível para utilização.

-

Paga: todas as parcelas foram pagas, liberando o uso da carta de crédito.

Importante

A partir do pagamento de uma parcela, a mesma já passa a receber os reajustes a partir da sua data de pagamento. A única exceção a esta regra se dá na primeira parcela, onde a data base para aplicação de reajustes poderá ser a data de emissão da primeira parcela, desde que a mesma tenha sido paga até o vencimento.

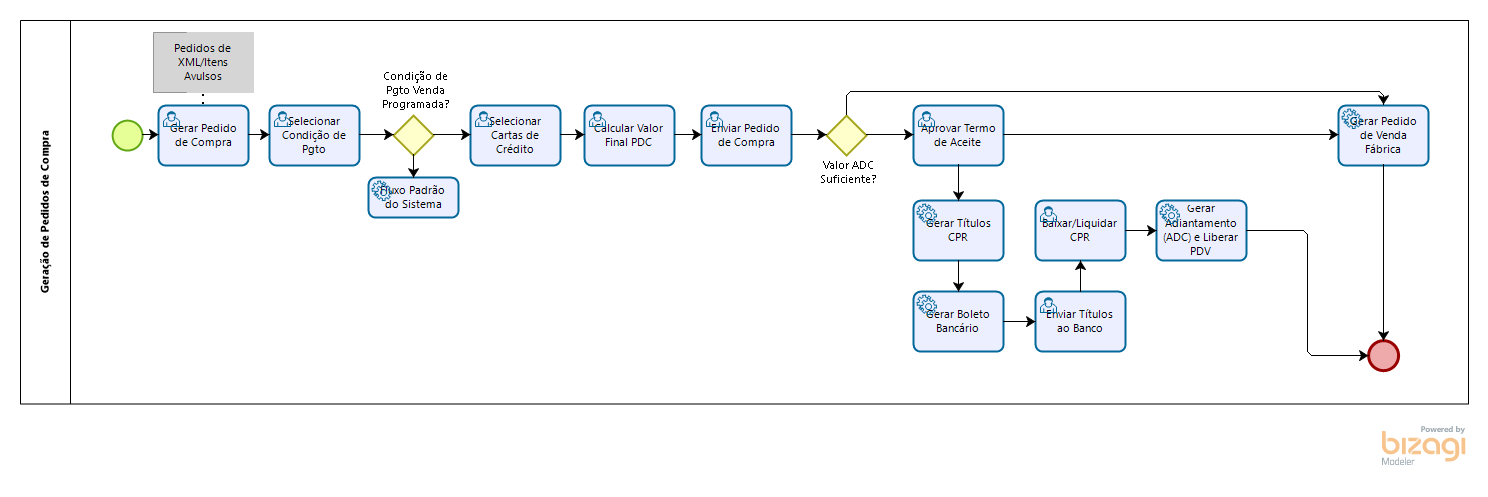

3) Utilização em Pedidos de Venda

Após a liberação da carta de crédito para utilização, a mesma passa a constar nas listagens do sistema de terceiro para utilização e vínculo com pedidos de venda que serão enviados para o FoccoERP. Este vínculo ocorre somente através da importação do pedido de venda, através das tags/colunas específicas para tal.

Ao importar pedidos de venda no FoccoERP que utilizem cartas de crédito, após a importação padrão do sistema, será aplicada uma etapa de cálculo de utilização da carta de crédito no FoccoERP, detalhado na seção de Cálculo do Pedido de Venda.

Existe a possibilidade de as cartas de crédito vinculadas ao pedido de venda não atenderem 100% do valor final do pedido. Nestes casos, o FoccoERP também permite que o sistema de terceiro solicite a criação de uma carta de crédito adicional, com o valor restante do pedido de venda. Para facilitar o controle destes pedidos de venda, é possível parametrizar o FoccoERP para que os mesmos entrem bloqueados por um motivo específico de carta de crédito em aberto. O parâmetro que define este bloqueio encontra-se detalhado no Roteiro de Implantação.

Ao final desta etapa, a carta de crédito não terá a sua situação alterada, ou seja, permanecerá com a situação Paga, pois seus pedidos de venda ainda não foram faturados e podem vir a ser cancelados. Porém, o ato de importação do pedido de venda (quando não for uma simulação) irá consumir o saldo da carta de crédito e o saldo de reajustes desta carta de crédito, o que pode ser detalhado com precisão ao pressionar o botão Detalhes do Painel.

-

Cancelamento

Se o pedido de venda vier a ser cancelado ou algum de seus itens, o saldo proporcional ou integral utilizado no pedido de venda será retornado à carta de crédito.

Em caso de cancelamento parcial do pedido, o valor correspondente aos itens cancelados será baixado do ADC² e disponibilizado novamente através de um CBC³. Caso o pedido cancelado tenha utilizado valores de Verba de Propaganda e/ou de Reajustes da carta de crédito, será disponibilizado um crédito proporcional ao valor cancelado como uma nova Verba de Propaganda. Caso a carta tenha Reajuste e Verba de Propaganda serão criados dois lançamentos.

-

Simulação

É importante ressaltar que os pedidos de venda de simulação poderão ser utilizados neste processo, porém não consumirão a carta de crédito ou a verba de propaganda simulada. Além disso, foi disponibilizada uma validação para que o cálculo do pedido de venda simulado seja o mesmo cálculo do pedido de venda importado, caso ocorreu alguma mudança de parametrização ou concorrência entre a simulação e o envio efetivo do pedido.

4) Faturamento

Após a utilização dos pedidos de venda na carta de crédito, os mesmos poderão ser faturados normalmente, com o objetivo que as duplicatas geradas pela nota fiscal (DUP) sejam abatidas com o valor de crédito das cartas de crédito (ADC²), pagas anteriormente.

Nesta operação, os tipos de movimentos cadastrados no Cadastro de Movimentos para Negociação (FNEG0100) serão utilizados. O detalhamento do seu preenchimento encontra-se no Roteiro de Implantação.

Considerando a parametrização acima, ao faturar a nota fiscal, ocorrerá o encontro de contas entre o crédito das cartas e as duplicatas, abatendo o pagamento que o cliente teria que fazer para a respectiva nota fiscal.

Ao final desta etapa, a carta de crédito poderá constar como Faturada, desde que 100% da carta de crédito tenha sido utilizada em pedidos de venda e todos os pedidos de venda estejam faturados.

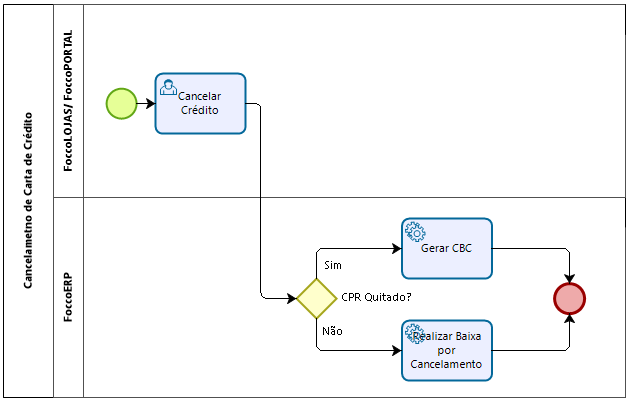

5) Cancelamento

Caso ocorra algum equívoco na contratação da carta de crédito ou desistência da sua aquisição, a opção para cancelamento da carta de crédito estará disponível apenas no sistema de terceiro. Esta opção estará disponível apenas enquanto a carta de crédito estiver em aberto. Caso a carta de crédito tenha sido totalmente paga, o processo de encerramento deverá ser utilizado.

Neste processo, o Tipo de Movimento de Cancelamento (Carta de Crédito), cadastrado no FFIN0020 (Roteiro de Implantação) será utilizado, movimentando os títulos da carta (CPR¹) e de liberação de créditos (ADC²).

Ao solicitar o cancelamento da carta de crédito, as seguintes operações podem acontecer:

-

Parcelas já pagas: conforme citado no processo de pagamento, ao realizar o pagamento de uma parcela de carta de crédito (CPR¹), é gerado um novo título referente ao crédito liberado (ADC²). Conforme a parametrização do FFIN0020 (Roteiro de Implantação), o cancelamento do CPR¹ apenas irá quitar o débito e o cancelamento do ADC² irá gerar um título CBC³ com o crédito remanescente, uma vez que o cliente já pagou este valor.

-

Parcelas em aberto: haverá apenas uma baixa com o tipo de movimento cadastrado para encerrar os débitos com o cliente (CPR¹).

Ao final desta etapa, a carta de crédito constará como Cancelada e estará indisponível para utilização.

Importante

Não é possível desfazer o processo de cancelamento. Caso esta operação tenha sido executada por engano, uma nova carta de crédito deve ser contratada.

6) Cancelamento Automático

É possível automatizar o processo de cancelamento de cartas de crédito, considerando a condição de que as parcelas devem estar vencidas a um número determinado de dias (definido pelo parâmetro 4 – Prazo Para Cancelamento Automático Da Carta De Crédito dos PARÂMETROS DE CANCELAMENTO/ENCERRAMENTO DA CARTA DE CRÉDITO (FUTL0125 CAR_CRE).

Além disso, o agendamento/job de automatização CANC AUTOM DE CARTA DE CRÉDITO deve estar ativo no programa de Cadastro de JOBs (FUTL0282 – Utilitários) para que a verificação dos dias ocorra no período determinado pelo usuário.

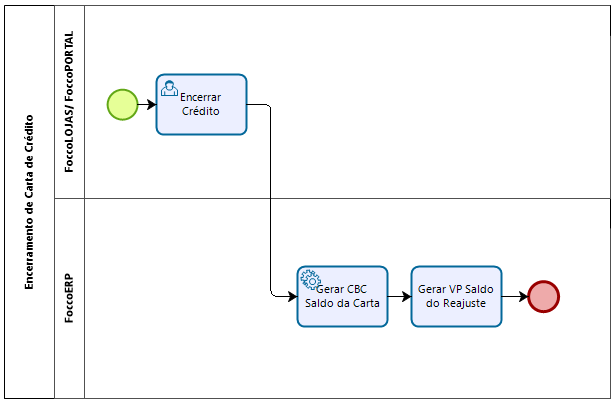

7) Encerramento

Após o pagamento integral da carta de crédito e utilização em pedidos de venda, é possível que o cliente queira encerrar a carta de crédito, por motivos de realmente não querer mais utilizar o crédito neste processo ou que o valor restante da carta ficou muito baixo e não compensa mantê-la neste processo.

Para que o processo de encerramento de uma carta de crédito seja acionado, as seguintes condições devem ser atendidas:

-

Bem como o processo de cancelamento, este processo somente pode ser acionado pelo sistema de terceiro.

-

A carta de crédito deve estar totalmente paga.

-

A carta de crédito deve ter sido utilizada de acordo com o percentual mínimo de uso para encerramento (Parâmetro 1 – Percentual Mínimo para Encerramento Da Carta De Crédito dos 3 – PARÂMETROS DE CANCELAMENTO/ENCERRAMENTO DA CARTA DE CRÉDITO), ou seja, se o parâmetro estiver definido para 60 (60%), apenas será possível encerrar cartas de crédito em que 60% de seu saldo tiver sido utilizado em pedidos de venda e que estes pedidos de venda estejam faturados.

-

Não devem existir pedidos de venda pendentes (não faturados) vinculados à carta de crédito, devido à possibilidade de cancelamento do mesmo.

Quando o processo é realizado com sucesso, ocorre o movimento de baixa dos títulos de crédito liberado do cliente (ADC²), considerando apenas o valor em aberto. O tipo de movimento utilizado para esta baixa está definido no campo Tipo de Movimento de Encerramento (Carta de Crédito) do Cadastro de Tipos de Documentos (FFIN0020) (Roteiro de Implantação). Da mesma forma que o tipo de movimento de cancelamento, este também deve estar parametrizado para gerar um novo título de crédito (CBC³) para que outros processos do FoccoERP possam consumir este saldo remanescente.

Reajustes

A grande diferença do encerramento para o cancelamento é que o encerramento garante que o cliente continuará com o benefício dos reajustes recebidos no período. Portanto, os reajustes atribuídos na carta de crédito são revertidos no formato de verba de propaganda para o cliente. O parâmetro 2 – Verba De Propaganda Para O Encerramento Da Carta De Crédito da categoria 3 – PARÂMETROS DE CANCELAMENTO/ENCERRAMENTO DA CARTA DE CRÉDITO define para qual verba de propaganda será destinado o valor dos reajustes e o parâmetro 3 – Percentual Para Verba De Propaganda será utilizado para definir o percentual padrão desta formação de verba de propaganda, caso a formação para este cliente ainda não exista.

Ao final desta etapa, a carta de crédito constará como Encerrada e estará indisponível para utilização.

Importante

Não é possível desfazer o processo de encerramento. Caso esta operação tenha sido executada por engano, uma nova carta de crédito deve ser contratada.

Cálculo do Pedido de Venda¶

Cálculo do Pedido de Venda

Quando um pedido de venda é emitido de forma vinculada a cartas de crédito, o mesmo passa por uma etapa de cálculo de utilização de cartas de crédito, ocorrendo após a importação padrão do sistema. Esta etapa é aplicada com o intuito de consumir o saldo das cartas de crédito vinculadas e seus respectivos reajustes.

Apesar de nem todas as etapas serem específicas deste processo, toda memória de cálculo é utilizada e mantida para posterior verificação, podendo ser visualizada no sistema de terceiro ou no Painel de Cartas de Crédito (FCRT0200), através dos detalhes da carta de crédito e memória de cálculo do pedido de venda.

Importante

Para todas as etapas que envolverem a carta de crédito, as cartas de crédito são sempre consumidas da mais antiga para a mais nova, então a “carta 1” utilizada nos exemplos é como se fosse a carta de crédito mais antiga no cenário.

Para explicar e exemplificar as etapas do cálculo do pedido de venda, abaixo serão listados alguns parâmetros utilizados em cada etapa e também cada uma das etapas envolvidas. Além do detalhamento abaixo, a planilha disponível em Cálculo das Cartas de Crédito possui as fórmulas necessárias para simular um cenário e verificar todas as possíveis alternativas de cálculo.

Parâmetros do Cenário de Exemplo

Valor bruto do pedido de venda = R$10.000,00

Alíquota de IPI = 5%

Política de descontos atual = 50%

Verba de propaganda = 10%

Cartas de Crédito vinculadas:

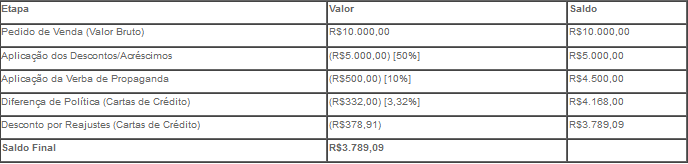

1) Pedido de Venda

Compreende o valor bruto do pedido de venda, sendo o valor base para o restante das etapas. Esta etapa é citada e mantida apenas a nível de início da memória de cálculo, ou seja, apenas destaca o valor base.

Neste momento, a memória de cálculo é a seguinte:

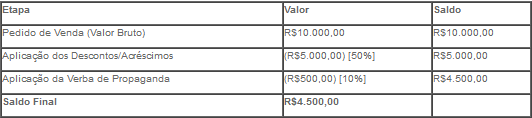

2) Aplicação dos Descontos/Acréscimos

Nesta etapa não há nenhuma interferência ainda do processo de cartas de crédito, apenas são extraídos os descontos e acréscimos aplicados ao pedido de venda através do processo padrão de emissão do pedido de venda.

Através do painel, é possível identificar quais políticas foram aplicadas para atingir o determinado valor e percentual.

Importante

Nesta etapa, os percentuais de desconto de verbas de propaganda são desconsiderados, por fazerem parte da próxima etapa.

Considerando a política atual de 50%, neste momento a memória de cálculo é a seguinte:

3) Aplicação da Verba de Propaganda

Nesta etapa não há nenhuma interferência ainda do processo de cartas de crédito, apenas são extraídos os descontos referentes às verbas de propaganda aplicadas ao pedido de venda pelo processo padrão de emissão do pedido de venda.

Através do painel, é possível identificar quais verbas de propaganda foram utilizadas no pedido e qual o seu valor e percentual aplicados.

Considerando a verba de propaganda de 10%, neste momento a memória de cálculo é a seguinte:

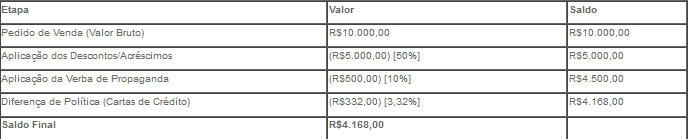

4) Diferença de Política (Cartas de Crédito)

Esta é a primeira etapa de cálculo vinculada ao processo de cartas de crédito e que não é realizada nos demais pedidos de venda. O objetivo desta etapa é calcular as políticas de desconto vigentes na data de contratação das cartas de crédito vinculadas ao pedido de venda e garantir que as políticas destas datas sejam aplicáveis no atual pedido de venda. Uma vez que os descontos pela política atual já foram aplicados ao pedido, é realizado um cálculo desta diferença e a mesma é aplicada como um desconto na capa do pedido de venda (aplicável aos itens).

Conforme as variáveis de exemplo, as seguintes cartas e percentuais serão utilizados:

-

Carta 1 – R$3.300,00 (R$300,00 de reajustes) – 54%

-

Carta 2 – R$2.200,00 (R$200,00 de reajustes) – 52%

O cálculo da ponderação leva em consideração a representatividade da utilização total da carta de crédito para o valor do pedido ao final da etapa 4, ou seja, os R$4.500,00. Neste cenário, a primeira carta seria utilizada em sua totalidade, ou seja, os R$3.300,00 e a segunda carta seria utilizada apenas em R$1.200,00, atingindo os R$4.500,00 do pedido de venda. Portanto, esta ponderação será realizada da seguinte forma:

Estes 53,32% são confrontados com os 50% base deste pedido de venda, resultando em uma diferença de 3,32%, a ser aplicada no pedido de venda como um desconto na capa (aplicável aos itens), representando a garantia de que as políticas nas datas de contratações das cartas de crédito estão sendo mantidas para o pedido de venda atual.

Importante

Para que o cálculo da diferença de política ocorra com sucesso, o FoccoERP realiza uma simulação de um pedido de venda com a data de contratação da carta de crédito sendo a data de emissão do pedido. Desta forma, é necessário que as informações utilizadas no pedido de venda, como a tabela de venda, estejam vigentes também na data de contratação da carta de crédito.

Importante

Uma vez que os descontos são aplicados sempre ao valor bruto do pedido de venda, este desconto será aplicado como valor, sendo o valor bruto do pedido de venda (R$10.000,00) com os 3,32%.

Através do painel, é possível identificar todos os valores envolvidos na média ponderada, bem como as políticas utilizadas em cada carta de crédito. Além disso, os descontos adicionais informados no painel serão aplicados nesta etapa, onde os percentuais irão compor o percentual das políticas da época, simulando um desconto adicional na determinada data de contratação. É importante ressaltar que esta agregação não é uma soma, uma vez que será aplicado após os descontos já existentes.

Neste momento, a memória de cálculo é a seguinte:

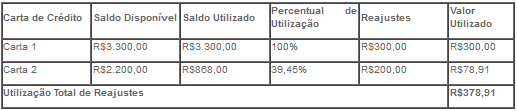

1) Desconto por Reajustes (Carta de Crédito)

Esta é a segunda etapa de cálculo vinculada ao processo de cartas de crédito e que não é realizada nos demais pedidos de venda. O objetivo desta etapa é utilizar proporcionalmente os reajustes das cartas de crédito vinculadas no pedido de venda. Uma vez que este valor não é financeiro, ou seja, não existem títulos a crédito em aberto para o cliente, estes valores são aplicados como um desconto de valor na capa do pedido de venda (aplicável aos itens).

O cálculo de como os reajustes de cada carta de crédito é aplicado de acordo com as regras abaixo:

Dado o valor atual do pedido de venda de R$4.168,00 (calculado na etapa anterior), é feita uma nova distribuição de utilização das cartas de crédito, identificando a representatividade da utilização da carta de crédito para o seu saldo disponível:

Através do painel, é possível identificar o valor de reajuste utilizado de cada carta de crédito.

Neste momento, a memória de cálculo é a seguinte:

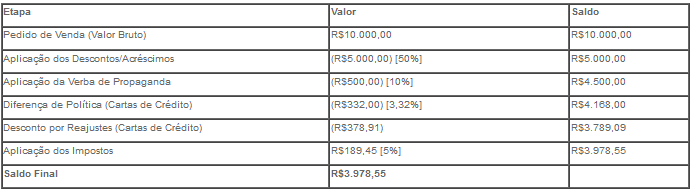

2) Aplicação de Impostos

Considerando que não há mais nenhum desconto adicional a ser aplicado no pedido de venda, o mesmo terá seus impostos calculados nesta etapa (Ex.: IPI, ST, etc.). Seguindo os parâmetros do cenário, utilizamos um percentual de IPI de 5% e não temos ST envolvida. Portanto, neste momento a memória de cálculo é a seguinte:

3) Aplicação de Impostos

Considerando que não há mais nenhum desconto adicional a ser aplicado no pedido de venda, o mesmo terá seus impostos calculados nesta etapa (Ex.: IPI, ST, etc.). Seguindo os parâmetros do cenário, utilizamos um percentual de IPI de 5% e não temos ST envolvida. Portanto, neste momento a memória de cálculo é a seguinte:

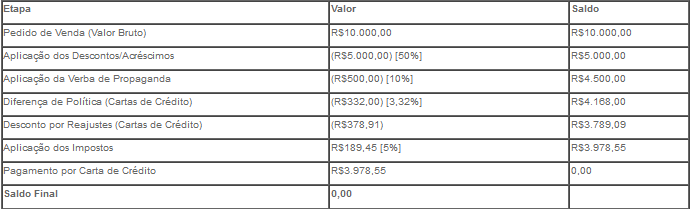

Através do painel, é possível identificar o valor utilizado de cada carta de crédito.

Neste momento, a memória de cálculo é a seguinte:

Importante

A distribuição do pagamento entre as cartas de crédito ocorre com base no valor final do pedido de venda após os impostos, uma vez que a aplicação de impostos é obrigatoriamente a última etapa de cálculo efetivo do pedido de venda. Se desconsiderássemos a aplicação de impostos, o mesmo percentual deduzido dos reajustes (100% e 39,45%) seria o percentual utilizado do valor original das cartas de crédito.

Importante

2 Não há nenhuma alteração no pedido de venda a partir desta etapa. Ela consta apenas na memória de cálculo.

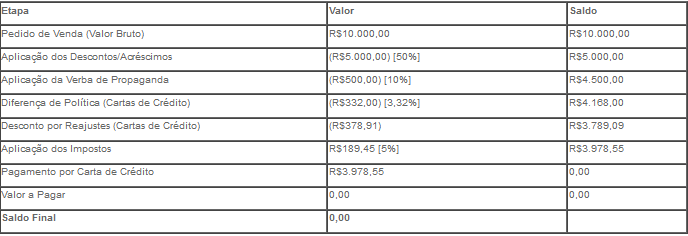

4) Valor a pagar

Esta é a última etapa de cálculo do pedido de venda, representando apenas o valor faltante do pedido de venda que não foi pago por cartas de crédito. De forma efetiva, apenas haverá valor nesta etapa nos pedidos de simulação do sistema de origem, para que o mesmo identifique que uma carta de crédito adicional deve ser enviada.

Por fim, a memória de cálculo final deste pedido de venda é a seguinte:

Roteiro de Implantação¶

Para utilização do processo de cartas de crédito, alguns parâmetros e cadastros devem ser preenchidos, sendo eles:

-

Cadastro de Tipos de Documentos – FFIN0020

-

Cadastro de Tipos de Movimentos do Contas a Receber – FCTR0101

-

Cadastro de Movimentos de Negociação – FNEG0100

-

Cadastro de Condições de Pagamento – FPDV0107 (opcional)

-

Cadastro de Verbas - FPDV0213 (opcional)

-

Parâmetros da Carta de Crédito - FUTL0125 CAR_CRE

-

Parâmetros da Análise Financeira - FUTL0125 BLQF BLQF

Cadastro de Tipos de Documentos – FFIN0020

Conforme citado no tópico de Conceitos, existem três tipos de documentos que devem ser criados para utilizar o processo em sua totalidade, o CPR¹, o ADC² e o CBC³. Portanto, estes tipos de documentos devem ser criados para o Contas a Receber, para serem utilizados durante o processo.

Para o tipo de documento CPR¹, o campo Tipo de Movimento de Cancelamento (Carta de Crédito) deve ser informado para identificar como a movimentação irá ocorrer quando houver cancelamento da carta de crédito. Este tipo de movimento está detalhado na seção dos tipos de movimento, como cancelamento do CPR¹.

Para o tipo de documento ADC², os campos Tipo de Movimento de Cancelamento (Carta de Crédito) e Tipo de Movimento de Encerramento (Carta de Crédito) deverão ser informados para identificar como a movimentação irá ocorrer quando houver cancelamento e encerramento da carta de crédito com as parcelas pagas. Estes tipos de movimento estão detalhados na seção dos tipos de movimento, como cancelamento e encerramento do ADC². Cadastro de Tipos de Movimentos do Contas a Receber – FCTR0101

Para que seja possível movimentar os três tipos de documentos durante o processo, deverão ser criados os seguintes tipos de movimentos:

CPR¹

-

Emissão: representa a contratação da carta de crédito.

-

Pagamento: representa a liberação do crédito vinculado à uma parcela da carta de crédito.

- Este tipo de movimento deve estar parametrizado para emitir o ADC² no grupo “Geração Automática de Títulos CR”. Caso não esteja, não será liberado nenhum crédito quando a carta de crédito for paga.

-

Cancelamento: representa o cancelamento da carta de crédito para as parcelas em aberto.

ADC²

-

Emissão: representa a liberação do crédito da parcela da carta de crédito. Este é o tipo de movimento a ser parametrizado para geração no pagamento do CPR¹.

-

Quitação de Duplicata: representa a quitação da duplicata com relação à carta de crédito. É o uso efetivo da carta de crédito no faturamento.

-

Cancelamento: representa o cancelamento da carta de crédito para as parcelas pagas.

- Este tipo de movimento deve estar parametrizado para emitir o CBC³ no grupo “Geração Automática de Títulos CR”. Caso não esteja, o crédito remanescente não será gerado para o cliente e o cancelamento da carta de crédito irá anular todo crédito já pago.

-

Encerramento: representa o encerramento da carta de crédito para as parcelas pagas.

- Este movimento pode ser o mesmo de cancelamento, porém fica a critério do usuário, se é desejado que haja uma diferenciação. Este tipo de movimento deve estar parametrizado para emitir o CBC³ no grupo “Geração Automática de Títulos CR”. Caso não esteja, o crédito remanescente não será gerado para o cliente e o encerramento da carta de crédito irá anular todo crédito já pago.

CBC³

- Emissão: representa a emissão do crédito remanescente. Este deve ser o tipo de movimento parametrizado para geração automática no cancelamento e encerramento dos títulos ADC². A utilização posterior deste título, como pagamento, quitação, etc. não faz mais parte do processo de cartas de crédito.

DUP

- Quitação com Carta de Crédito: representa o movimento que baixará a duplicata gerada na nota fiscal quando a mesma estiver vinculada à um pedido de venda que utilizou cartas de crédito.

Cadastro de Movimentos de Negociação – FNEG0100

Para que seja possível quitar a duplicata (DUP) gerada na nota fiscal com o crédito da carta de crédito (ADC²), é necessário parametrizar qual tipo de movimento irá fazer esta movimentação de cada lado, ou seja, devem ser parametrizadas as seguintes regras:

Cadastro de Condições de Pagamento – FPDV0107 (opcional)

Para que seja possível identificar que o pedido de venda deve utilizar cartas de crédito no sistema de origem, uma condição de pagamento específica deve ser utilizada para tal. Portanto, recomenda-se cadastrar uma condição de pagamento específica para o processo de cartas de crédito.

Cadastro de Verbas – FPDV0213 (opcional)

No processo de encerramento de cartas de crédito, o saldo de reajustes é direcionado para uma verba de propaganda. Portanto, recomenda-se cadastrar uma verba de propaganda específica para receber estes saldos.

Parâmetros de Cartas de Crédito – FUTL0125 CAR_CRE

Nesta tela, são parametrizados todos os dados referentes ao processo de cartas de crédito e seu uso está orientado no help FUTL0125 CAR_CRE e são divididos nas seguintes subcategorias:

-

Geração da Carta de Crédito: estarão dispostos os parâmetros utilizados pelo sistema de origem para geração da carta de crédito no FoccoERP.

-

Geração dos Boletos da Carta de Crédito: estarão dispostos os parâmetros para a geração dos títulos/parcelas/boletos referentes à carta de crédito (CPR¹).

-

Cancelamento/Encerramento da Carta de Crédito: estarão dispostos os parâmetros para que seja possível cancelar ou encerrar uma carta de crédito adequadamente.

-

Permissionamento da Carta de Crédito: define os parâmetros que possam influenciar em algum comportamento do sistema que não esteja disponível para algum usuário.

Parâmetros da Análise Financeira – FUTL0125 BLQF BLQF

Referente ao processo de cartas de crédito e análise financeira do pedido de venda, é possível definir um bloqueio financeiro no pedido de venda para que, caso o pedido de venda seja vinculado com uma carta de crédito em aberto (adicional), o mesmo contenha este motivo de bloqueio até que a mesma seja paga. Esta parametrização é definida através do parâmetro 25 – Bloqueia Se Carta De Crédito Em Aberto (FUTL0125 BLQF BLQF).

Fluxo¶

Fluxo

Os fluxos abaixo estarão se referindo como o FoccoLOJAS/FoccoPORTAL como o sistema de terceiro citado na documentação, pois foi o primeiro que passou a utilizar este processo.

Contratação e Pagamento da Carta de Crédito

Utilização da Carta de Crédito em Pedidos de Venda/Compra

Cancelamento da Carta de Crédito

Encerramento da Carta de Crédito